欧洲的“觉醒”对全球配置的影响

- 综合新闻

- 2025-03-14 16:30:12

- 10

- 更新:2025-03-14 16:30:12

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:华尔街见闻

民生宏观认为,由于缺乏统一中央财政架构,债市的脆弱性是绕不开的难题。尾部风险可能来自“欧债危机2.0”。法国、意大利等高负债国家债务的明显扩张,叠加日央行在通胀压力下继续加息,可能使这些国家债券收益率大涨、债务评级下调,导致欧洲银行业风险积聚、欧元贬值。

我们在今年1月5日的报告中判断:“我们对于美元的看多观点是谨慎的,美元冲高后回落是‘大势所趋’,我们预计这个拐点就会出现在第一季度。

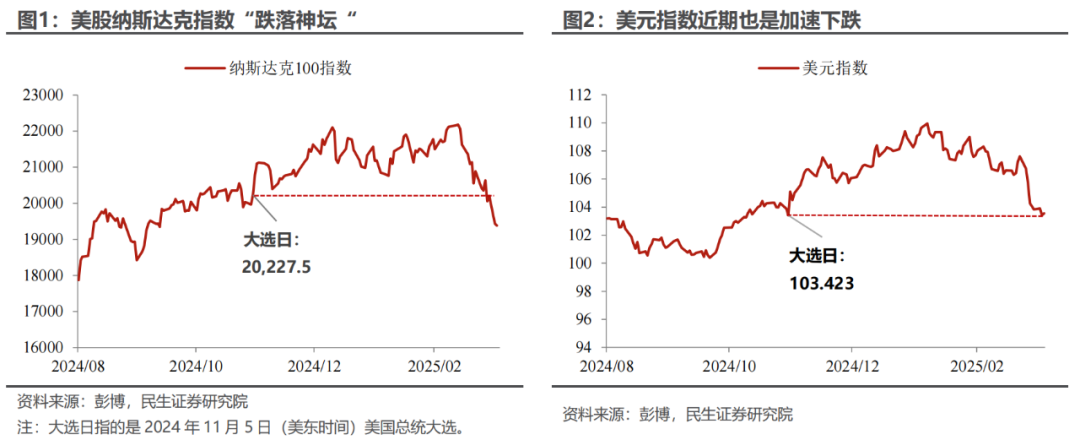

高点可能在110上方,但不会触及2022年的高点。”近期作为“美国例外论”中最具代表性的资产——美元指数开始“原路返回”跌至103附近,几乎已经回吐了之前我们所说的“史诗级上涨”。

美元指数的高低是国际收支的结果,而非原因。疫情后全球资金加速回流美国,支撑美元指数一直处在较高的区间。这里面既有加息带来的套利空间也有AI叙事的驱动。而两者目前都开始有所松动,作为国际结算货币,美元的变化势必影响全球资产配置的再平衡。

近期宏观逻辑的方向基本如当时报告撰写的“剧本”演绎:美国方面,除了关税上的“摇摆”外,特朗普政府在初期会引导偏紧的财政政策来控通胀和稳利率。

非美方面,欧洲的俄乌局势和动荡政局会出现积极信号。当然在“情节”上还是出现了“意外”,其中最出乎意料的可能就是近期俄乌冲突的进展——从纯粹的地缘冲突发酵成欧洲“觉醒”的契机。

欧洲“觉醒”的叙事给了全球资金流向变局的想象空间,但光有想象空间不够,节奏和幅度对于投资可能更加重要。

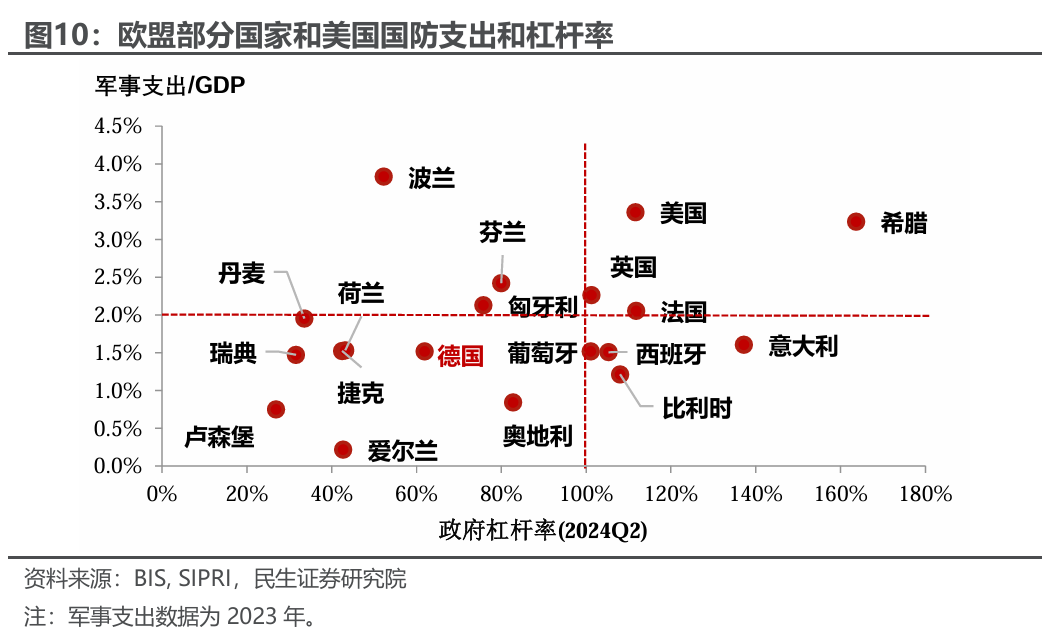

这背后有两个核心问题:一是加国防军工支出、德国财政扩张不等于欧盟的财政一体化,而缺乏一体化财政才是欧元资产的核心弱点;其次增加的国防支出是主要用于发展本土军工还是用于进口相关装备,还存在不确定性——如果是后者那可能利好的就是其他经济体,比如美国或中国。

我们认为欧洲财政的持续推进不会一帆风顺,因此美元快速下跌可能已经接近尾声,100是非常强的支撑,短期内要警惕的是美元的阶段性反弹,而后续进展更有赖于美国和欧洲之间经济基本面的变化——今年欧洲的空间先前无疑是被低估的。

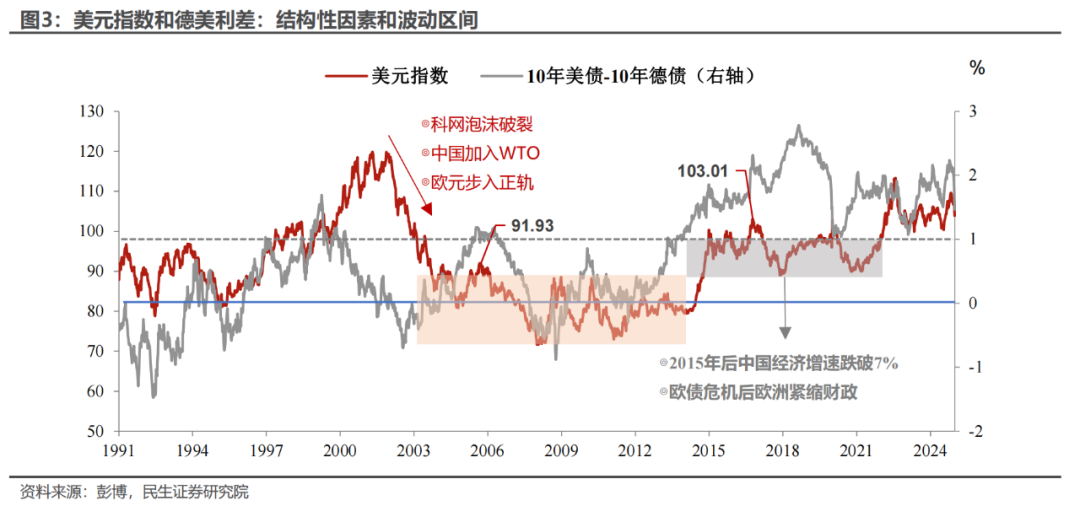

我们倾向于认为如果10年期美德利差能回到100bp之内(当前在140bp左右),美元大概率跌破100;如果10年期美德利差倒挂,美元指数有望跌破90。短期而言这个门槛不低,我们试着从市场定价、叙事演绎和潜在风险进行分析:

市场剧烈的再定价:预期太低+政策意外转向。今年年初即使考虑到俄乌局势的缓和,市场还在不断调低对于欧盟和德国2025年增速的预期。直到美乌谈判“翻车”意外成为欧洲财政框架变化的“契机”:

德国候任总统默茨(Merz)提出的成立5000亿欧元的基建基金(占2024年德国名义GDP的11.6%,10年内落地),同时修改宪法、豁免国防支出受到的“债务刹车”约束+欧委会主席冯德莱恩德8000亿欧元额外国防支出提议。

如果落地,这将是2010年欧债危机后德国紧缩财政的标志性转变,如果能推而广之,这可能是欧盟“财政紧缩+去杠杆”时代结束的“契机”。

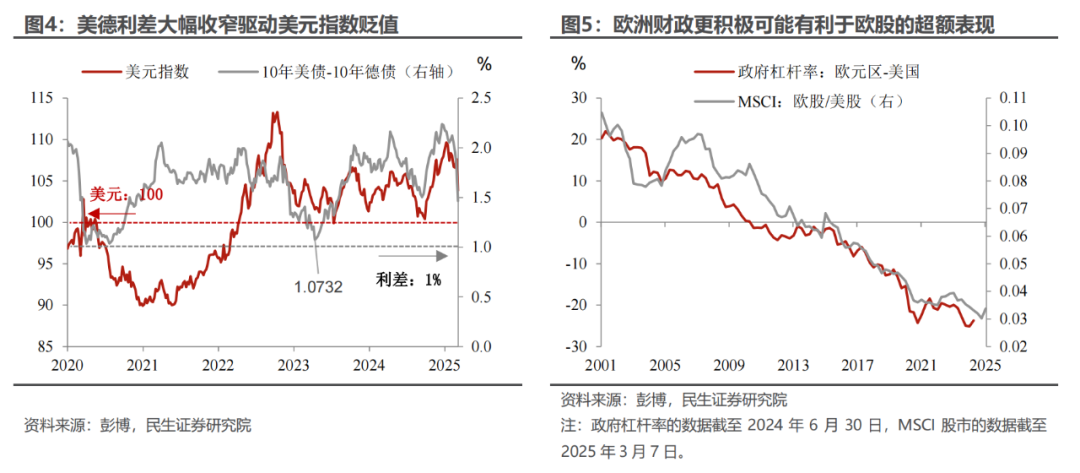

当前定价如何?欧洲财政“觉醒”是当前欧系资产的主要驱动——德债收益率大涨,欧元升值,以及欧股更高的超额收益。

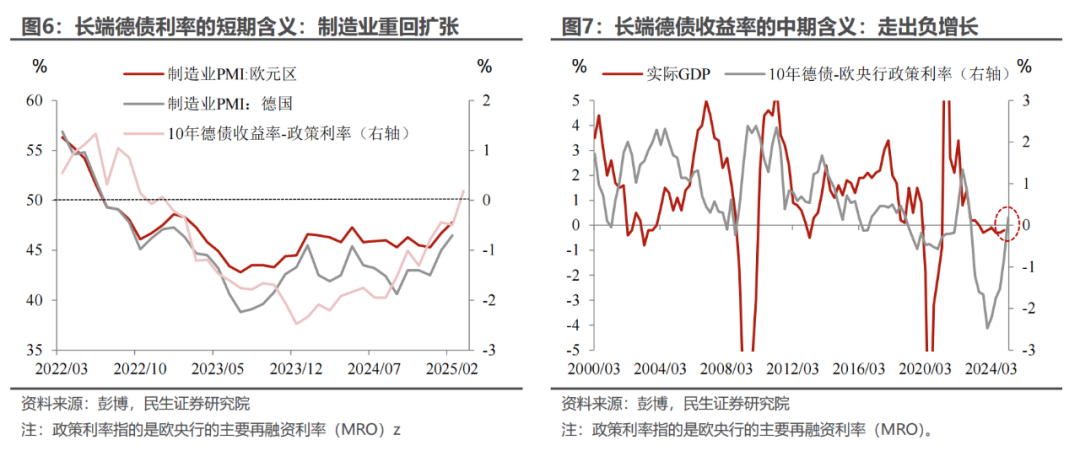

当前2.8%以上的10年德债收益率是比较合理的。当前的德债背后至少有两层经济含义:未来一至两个月内,欧洲和德国的制造业重回扩张(PMI回到50以上,见图6);今年德国经济走出衰退和负增长。

恰巧,高盛在上周也将2025年德国经济增速由0%小幅上调至0.2%。汇率方面,10年德债利差收敛到140bp左右,1.08以上的欧元对应104以下的美元。

但对德债站上3%,我们认为应该保持谨慎。以史为鉴,2011年在通胀担忧下,欧央行在美联储仍处于宽松周期的背景下率先引导、并开启加息(4月),当年第一季度10年德债收益率站上3%,但经济随后放缓回落、欧债危机持续发酵,最终10年德债收益率在第二季度就跌破3%,并进入下行通道。

与彼时相比,相向而行的货币政策恐难出现,毕竟德国的通胀预期远低于美国。

欧洲“觉醒”定价进一步上升的短期障碍主要在两个层面:

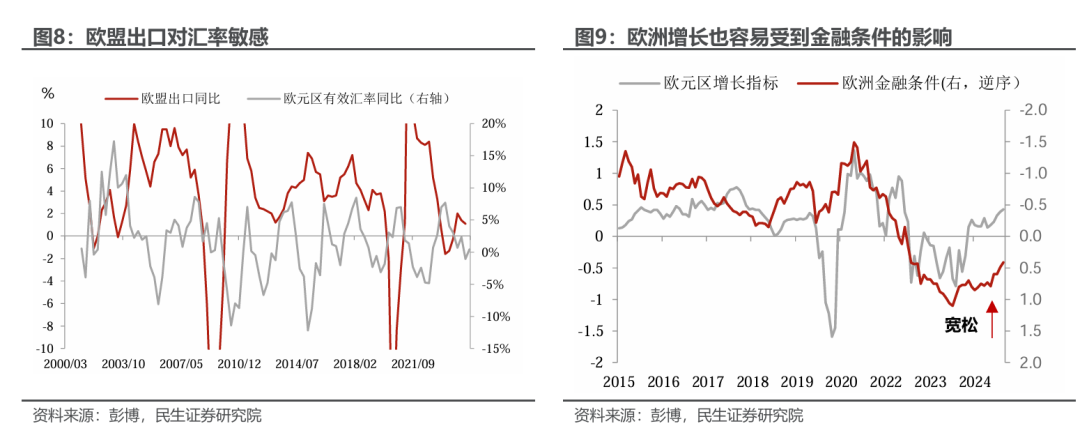

经济层面,在美国经济明显放缓、关税风险不断的背景下,汇率升值和利率上涨的负反馈尤其明显。作为典型的开放型经济体,欧盟的经济很依赖出口(商品和旅游服务等),欧元如果出现升值“抢跑”,很可能在财政支出还没发挥内需作用的情况下,出口增速下滑就先行显现。除此之外,德国经济本身仍尚处于衰退的边缘。

各国面临的债务难题迥异,会让上述问题更加复杂——边缘欧盟国家的金融压力可能会更大。面对存量债务高的问题,美国选择削减开支、引导衰退预期的紧缩手法,中国可以通过置换用时间换空间。而在缺乏统一财政的情况下,边缘欧盟国家只能选择在债台高筑下继续承压。

法国、意大利和西班牙首当其冲。欧盟8000亿的额外防务支出计划本质还是要各国政府继续增加负债:欧盟国家四年内每年将国防支出占GDP比例提高1.5个百分点,约合6500亿美元;另外欧盟向成员国提供1500亿的低息贷款。在欧盟四大国中,除了德国,法、意、西都存在不小的债务风险。

制度层面,欧盟与中美相比,最大的区别是没有统一有力的中央政权,这注定全面的财政转向会充满坎坷:

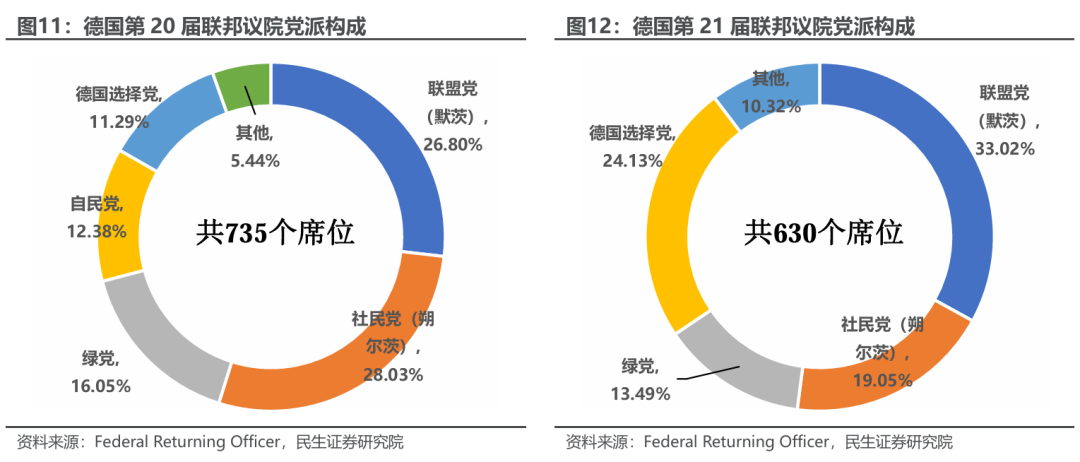

第一道坎:分裂的议会。例如德国政府通过修宪来走扩张之路的有利时间窗口非常有限。德国无论是成立特殊基金还是豁免“债务刹车”约束,都需要联邦议院三分之二的多数票支持。相对比较明确会支持财政扩张的是“联盟党+社民党+绿党”的党团。

比较尴尬的是该党团在新一届联邦议院中席位占比,将由之前的超过70%,减少至不及2/3(图8至9)。

根据德国基本法,大选后30天内新议院需要召开首次会议,这意味着3月25日前是德国推进国内财政转向的“黄金窗口”:如果绿党不“反水”,预计成立基建基金和国防预算修宪的诉求能够成功落地,但3月之后继续推进其他扩张诉求的难度会明显上升。

第二道坎:“中央决策”难,欧盟各国各怀心思。欧盟的架构缺乏强有力的、自上而下的中央决策,碰到重大问题的决策还需要欧盟27国一致同意。比如共同的外交安全政策,欧盟层面的预算条款等。

潜在的不稳定因素——匈牙利和意大利。两国都是右翼政府执政且与美国关系密切,不排除会“从中作梗”,比如上周四召开的欧盟峰会,在欧盟继续向乌克兰提供财政支持的问题上,匈牙利总理欧尔班选择了反对。

从国防到财政:欧洲逃不开的风险点。

综合以上分析,对于欧盟财政转向的后续演绎,我们认为“开弓没有回头箭”,至少在未来四年内欧盟国防开支的增加是毫无疑问(当然,四年后也存在美国新政府在对欧外交军事政策上改弦易辙,导致欧盟相应减少开支的可能),但在支出和负债增加的过程中,由于缺乏统一的中央财政架构,债市的脆弱性是绕不开的难题。

尾部风险可能来自于“欧债危机2.0”。法国、意大利等高负债国家债务的明显扩张,叠加日央行在通胀压力下继续加息(日本机构是欧债的重要投资者),可能使得这些国家债券收益率大涨、债务评级下调,导致欧洲银行业风险积聚、欧元贬值。

应对这一风险,可能的三个情景(可能性从大到小):

情景1:欧洲央行启动债券购买。欧央行在2022年6月成立了Transmission Protection Instrument (TPI) 传输保护工具购买相应政府债券,旨在防止其他国家国债收益率和德债之间的利差过大导致欧元区解体风险。这相当于重启QE放水,利多欧股和欧债,但是利空欧元。

情景2 :欧盟成立统一债券工具进行融资。为了减轻国家负担,由欧盟委员会或者下属机构通过发行共同债券的方式筹集资金,增加国防支出。

如果落地,这将是继2020年为应对疫情成立“下一代欧盟”( Next Generation EU,简称NGEU)复苏计划后,在非特殊时期推进财政一体化的又一步,无疑增强市场对于欧元资产的信心。当然这一举措落地的难度不小。

情景3:欧盟国防支出计划“落空”。支出和债务分配方案无法获得各国议会的支持,最终欧盟整体增加的国防支出规模四年内少于计划的至少“8000亿欧元”。欧洲财政范式转型失败,欧元资产全面“退潮”。

本文作者:邵翔、林彦,来源:川阅全球宏观,原文标题:《欧洲的“觉醒”对全球配置的影响(民生宏观邵翔)》队 川阅全球宏观

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

有话要说...