光大期货:12月18日软商品日报

- 体育资讯

- 2024-12-18 11:21:06

- 2

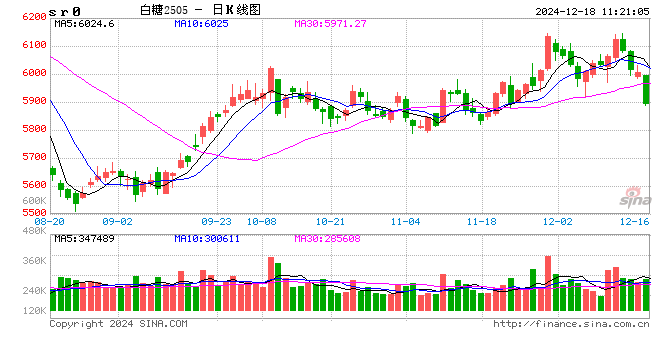

白糖:

受雷亚尔汇率波动影响,昨日原糖期价大幅下行,跌幅超4%,再次刷新近期低点,最终主力合约收于29.82美分/磅。广西制糖集团新糖报价6070~6360元/吨,部分下调20~40元/吨;云南制糖集团新糖报价6110~6140元/吨,下调10元/吨;加工糖厂主流报价区间6390~6900元/吨,部分下调20元/吨。原糖方面受供应情况良好及雷亚尔汇率波动影响,期价大幅走低,20美分/磅位置失守。未来继续保持弱势看法,关注北半球压榨进度。国内方面现货成交尚可,继续保持偏空看法,关注广西旱情及11月进口数据。

棉花:

周二,ICE美棉下跌0.56%,报收68.67美分/磅,CF505环比下跌0.37%,报收13535元/吨,新疆地区棉花到厂价为14541元/吨,较前一交易日下降130元/吨,中国棉花价格指数3128B级为14972元/吨,较前一日下降73元/吨。国际市场方面,宏观层面仍是市场近期关注重点。美联储议息会议大概率降息25BP,需重点关注鲍威尔在议息会议上的相关讲话,或将对后续相对模糊的降息路径给出新的指引。国内市场方面,供强需弱格局延续,棉花丰产、加工量已经超500万吨,工商业库存创下近年来新高,需求端,纱线综合开机负荷环比持续下降,短纤布综合开机负荷环比小幅回升,需持续关注。整体来看,供应端压力较大及淡季需求偏弱是近期抑制棉价的主要因素,预计短期棉价仍承压运行为主。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性、可靠性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,并不构成任何具体产品、业务的推介以及相关品种的操作依据和建议,投资者据此作出的任何投资决策自负盈亏,与本公司和作者无关。

相关文章

热门文章

2024一码一肖100%精准,明示精选答案落实_MTC501.3

2024-11-05

2024今晚澳门特马开什么号,放荡任气精选解释落实_3DM9.91.91

2024-11-05

成都一周|向开放要活力,向创新要动力!区(市)县、部门、国企这周在忙啥?

2024-11-25

英伟达让市场“失望”

2024-11-22

探索渠道软件的创新:纽约时报连接和世界洞察

2024-11-02

2024澳门历史记录查询,沧海一粟精选解释落实_ZOL99.76.77

2024-11-09

不再依靠科技股!板块轮动能否推动大选年下的美股走更远?

2024-11-24

太突然!多家车企4S店突然关门、人去楼空,有人刚交了80万元

2024-11-24

有话要说...