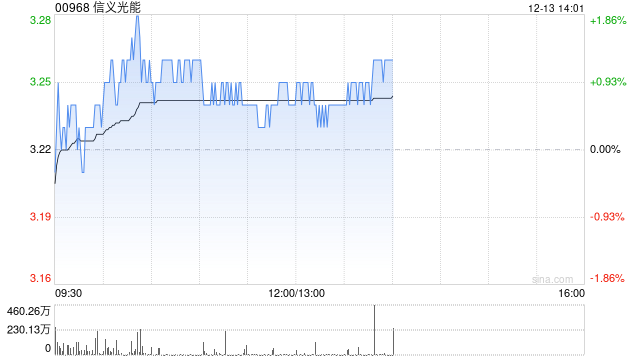

中泰国际:维持信义光能“中性”评级 目标价降至3.22港元

- 体育资讯

- 2024-12-13 14:03:03

- 4

中泰国际发布研究报告称,维持信义光能(00968)“中性”评级,公司调整生产线投产无疑影响短期收入,但可缓解市场供应过多问题,助力行业中期恢复。将FY25目标市盈率由8.0倍上调至9.0倍以反映近日宏观风险渐稳定。相应将目标价由3.85港元降低至3.22港元。

中泰国际主要观点如下:

产能短暂下降,玻璃价格偏弱预计FY24有效年熔化量同比下跌3.1%

截至11月底,今年公司累计冷修九条光伏玻璃生产线,日产能合共为7,000吨(上半年2,000吨,下半年5,000吨)。当中上半年冷修的两条1,000吨生产线已完成工程,但仍未重新点火投产,其余冷修工程仍在进行。新增产能方面,今年公司已完成六条光伏玻璃生产线建设,其中(一)马来西亚两条1,200吨已经先后于6月及8月点火投产;(二)安徽芜湖两条1,000吨也早已于3月点火投产;(三)余下芜湖两条1,000吨没按原先计划投产。公司计划将今年冷修的其中四条1,000吨及一条900吨生产线,以及新增建成的芜湖生产线,根据市场及公司自身情况,未来适时点火投产。

该行预计FY24底日产能为23,200吨,较FY23底的25,800吨下跌10.1%(注:FY23没有冷修)。由于今年冷修工程大部份在下半年,因此该行预计FY24有效年熔化量同比仅下跌3.1%至760万吨。考虑到部份生产线将会投产,该行预期FY25-26有效年熔化量分别同比反弹15.5%及3.0%至878万吨及904万吨。

光伏玻璃价格偏弱

下半年光伏玻璃价格跌势持续。截至12月11日,光伏玻璃(3.2mm镀膜)市场均价为19.25元人民币/平米,分别较年初及9月底的26.5元及21.25元下跌27.4%及9.4%。虽然如此,近期原材料纯碱及燃料天然气价格下滑,有助减低玻璃降价对公司利润的影响。

下调盈利预测

综合上述,该行分别下调FY24-26股东净利润预测16.9%、24.4%、28.2%至29.8亿、32.4亿、35.8亿港元。FY24利润同比下跌28.9%,但FY25-26分别同比反弹8.9%及10.5%。

相关文章

热门文章

2024今晚澳门特马开什么号,放荡任气精选解释落实_3DM9.91.91

2024-11-05

2024一码一肖100%精准,明示精选答案落实_MTC501.3

2024-11-05

成都一周|向开放要活力,向创新要动力!区(市)县、部门、国企这周在忙啥?

2024-11-25

英伟达让市场“失望”

2024-11-22

不再依靠科技股!板块轮动能否推动大选年下的美股走更远?

2024-11-24

太突然!多家车企4S店突然关门、人去楼空,有人刚交了80万元

2024-11-24

隐藏的ITVX系列电视剧在烂番茄的收视率最高的电视剧-你可以现在流媒体

2024-11-02

688132,重大重组,明起停牌

2024-11-25

有话要说...