高盛:维持美团-W“买入”评级 目标价212港元

- 体育资讯

- 2024-12-02 17:15:05

- 192

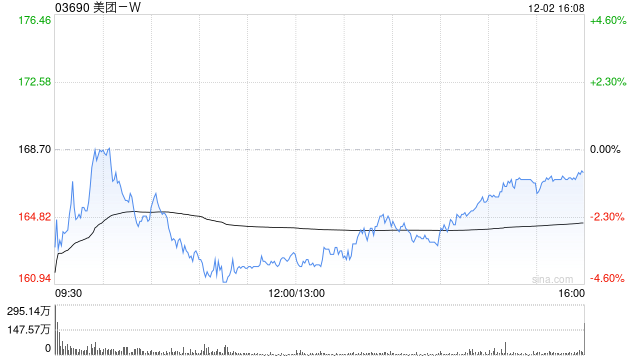

高盛发布研究报告称,美团-W(03690)第三季度业绩稳固,营业额同比增长22%,连带EBIT同比增长196%,其核心本地商业经调整EBIT为146亿元人民币,高于该行和市场预期的136亿至139亿元。该行维持美团“买入”评级及目标价212港元,关注商户支持措施和Keeta投资等。该行指,美团第三季配送订单量同比稳健增长。

相关文章

热门文章

2024一码一肖100%精准,明示精选答案落实_MTC501.3

2024-11-05

2024今晚澳门特马开什么号,放荡任气精选解释落实_3DM9.91.91

2024-11-05

成都一周|向开放要活力,向创新要动力!区(市)县、部门、国企这周在忙啥?

2024-11-25

美联储主席鲍威尔:反对总统对利率政策发表意见的建议

2024-12-05

刚刚,DeepMind最强「基础世界模型」诞生!单图生1分钟游戏世界,解锁下一代智能体

2024-12-05

签署原矿外运合作协议 融捷股份子公司扩产

2024-12-05

隔夜要闻:美股收高 法国政府将解散 苹果携手百度开发中国版AI功能遇阻 特朗普提名NASA局长等多个职位

2024-12-05

艾切托盘中异动 股价大跌5.45%报1.04美元

2024-12-05

有话要说...