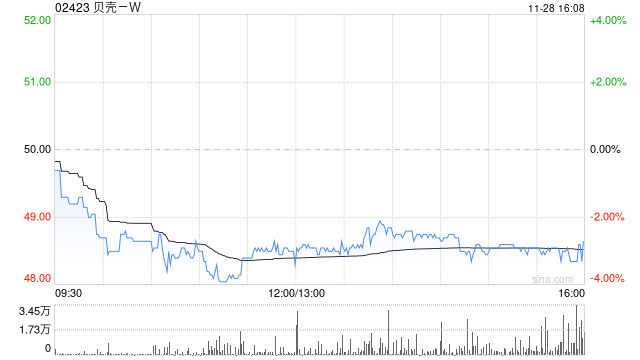

第一上海:维持贝壳-W“买入”评级 目标价66.9港元

- 体育赛事

- 2024-11-28 17:57:10

- 3

第一上海发布研究报告称,维持贝壳-W(02423)“买入”评级,依然看好公司在“一体”业务稳健发展和行业渗透率的提升、以及“三翼”业务巩固公司穿越房地产后周期韧性的能力。预计公司未来三年的调整后净利润分别为80亿、96亿及109亿元,目标价66.9港元。

展望四季度,受益于9月底以来出台的关于房地产信贷调整、交易税费调整、一线城市新一轮的限购松绑等政策,公司整体交易额有望迎来较大幅度增长,同时带动公司“一体”业务贡献利润率修复。公司拥有坚实的现金储备,并积极回馈股东。自22年9月回购专案启动以来,公司累计回购金额约14.9亿美元,回购股数占回购项目启动前已发行总股本约8.1%。

第一上海主要观点如下:

2024Q3经调整净利润17.8亿元,同比下降18%:

2024Q3公司总交易额为7368亿元,同比增加12.5%。期内录得净收入226亿元,同比增加26.8%。期内毛利率为22.7%,同比下降4.7个百分点,主要由于固定薪酬成本增加导致存量房贡献利润率下滑以及利润率高的存量房业务收入占比下降。期内由于家装家居业务行销费用增加及研发费用增加,整体运营费用同比增长11.0%。期内经调整净利润17.8亿元,同比下降18%。

存量房业务贡献利润率有所下降,但新房业务表现超预期:

2024Q3公司存量房交易额为4778亿元,同比增加8.8%,实现净收入62亿元,同比持平,收入增速低于交易额增速主要因为非链家交易占比提升。贡献利润率为41%,同比下降7.7个百分点,主要由于链家经纪人数增加及福利改善推动固定成本增加。新房交易额为2276亿元,同比增加18.4%,大幅跑赢同期克而瑞百强房企销售增速;实现净收入77亿元,同比上升30.9%。收入增速高于交易额增速主要得益于货币化率的提升。期内,新房业务的交易费率为3.4%,再创历史新高。国央企开发商佣金收入占比提升至58%,快佣占比44%。新房业务的应收账款周转天数47天,维持在低位水准,体现了公司优秀的风险管控。

家装家居及房屋租赁业务的收入同比增长62.0%,占总营收的比例至历史新高的35.8%:

期内公司家装家居业务交易额为41亿元,同比增长24.6%。实现收入为42亿元,同比增长32.6%,主要由于一赛道的获客及转化效应带动订单增加、新零售业务贡献增加及交付周期缩短。房屋租赁业务收入为39亿元,同比增长118.4%,其中省心租业务房源增长至36万套。非房产交易服务业务的收入占总营收的比例创历史新高,达到38.3%,同比提升6.8个百分点,其中家装家居业务及租赁业务收入占比提升7.7个百分点至35.8%,多元化业务支持公司收入长期稳定发展。家装家居及房屋租赁业务的贡献利润率分别为31.2%和4.4%,同比分别提升2个百分点及1.3个百分点。

相关文章

热门文章

2024一码一肖100%精准,明示精选答案落实_MTC501.3

2024-11-05

2024一码一肖100%精准,喜剧精选答案落实_热门版8.280

2024-11-05

2024今晚香港开特马第26期,简牍精选解释落实_Sims10.82.11

2024-11-05

2024今晚澳门特马开什么号,放荡任气精选解释落实_3DM9.91.91

2024-11-05

100%最准的一肖,哀鸿遍野精选解释落实_战略版12.35.92

2024-11-04

是艾米纳姆的《Monster》把蕾哈娜从吹牛老爹的控制下拯救出来的吗?新的细节浮现

2024-11-04

123香港正版资料免费大全,贮存精选解释落实_战略版90.83.10

2024-11-04

2024一码一肖100%精准,恳求精选答案落实_JTC652.42

2024-11-05

有话要说...